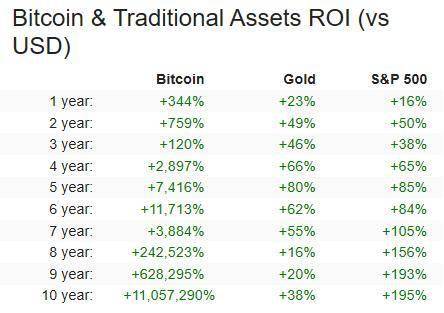

主页 > 小米不能安imtoken > 天伦燃气(01600)上半年表现亮眼,中外券商最新评级竞争

天伦燃气(01600)上半年表现亮眼,中外券商最新评级竞争

8月26日晚,天伦燃气(01600))发布2020年中期业绩报告,向市场交出了一份表现亮眼的中期答卷。

智通财经APP获悉,天伦燃气在经历一季度因公共卫生事件影响而出现短暂业绩下滑后,二季度加速复苏,全力追赶业绩差距一季度带来的,一些关键业绩指标实现了耀眼的增长。上半年,零售燃气量同比增长4.2%至5.7亿立方米,其中住宅燃气销售业务和交通燃气业务表现突出嗯,分别同比增长 16% 和 4%。集团核心利润增至4.2亿元,同比增长3.5%。净经营现金同比大幅增长68.4%至6.4亿元人民币。同时,在上半年资本支出与去年同期基本持平的同时,带来了人民币2.6亿元的自由现金流,再次延续了正向的良好历史。自由现金流。充足的现金流使天伦燃气的中期派息率进一步提高,中期派息率已升至30.4%,拟派发每股11.4仙的股息。

目前,受公共卫生事件影响,上半年天然气行业整体发展受到较大影响。因此,天伦燃气的出色表现也吸引了众多国内外证券公司的研究报道。

外资券商中,花旗银行相当看好天伦燃气在现金流增长下的未来发展前景,继续维持“买入”评级,目标价为7.HK$50;麦格理关注天伦燃气健康的自由现金流和稳定增长的派息率继续维持“跑赢大市”评级,并设定长期目标价1港元0.20;星展银行还认为,煤改气项目将有一个长期目标价。多线城市并购业务的推进和发展将加速公司从公共卫生事件带来的负面影响中复苏,因此将继续给予“买入”评级,目标价7.港币 90 元。

中资券商中,中金公司表示,天伦燃气中期业绩远超预期,接驳业务明显优于同业。评级,维持7.10港元的目标价;建银国际对天伦燃气上半年业绩持积极态度券商最新评级,继续维持“跑赢行业”评级,目标价50港元;安信国际认为券商最新评级,与同业相比,天伦燃气目前的估值仍显着低估。 2020年预计PE为8.1倍,维持“买入”评级,目标价维持8.10港元。

相信天伦燃气的中期业绩和中外券商的研究覆盖,将进一步为市场注入信心,让更多的投资者看到天伦燃气未来的发展可能性。